こんにちは、夢みるバクです。

2024年から新NISAを利用して資産形成中の個人投資家です!

最近よく聞くiDeCoって何?

年々、退職金や年金が減ってきているよ

貯金しておきたいけど、思うように貯まらない

それなら今回はiDeCo(個人型確定拠出年金)について詳しく解説するよ

年金や退職金が減っている現代において、老後資金の保証をしてくれるのは自分だけです。

しかし、現在の生活支出で老後資金を貯めるお金がないという方は、iDeCoをしない手はありません。

- iDeCoの基礎知識

- iDeCo投資に向いている人・向いていない人

- iDeCoで積立投資する4つのメリット【※お金がなくても貯められる】

- iDeCoで積立投資する6つのデメリット【※知らないと損する】

お金がないのに、老後資金を貯めれるってどういうこと?

iDeCoをフル活用すると税制優遇を受けられるから、今よりも投資に回せる余剰資金が作れるってことだよ

詳しい内容は、本記事で解説しているので、ぜひ最後までお読みください。

NISA投資ブロガー

夢みるバク

Webライター&ブロガー5年目|月収50〜80万円|中身は30代男性、妻子持ち|たまにバイトで医療職の人|2024年からインデックスファンドを中心に投資開始|新NISAで誰でも資産2,000万円を目指せる方法について発信しています!

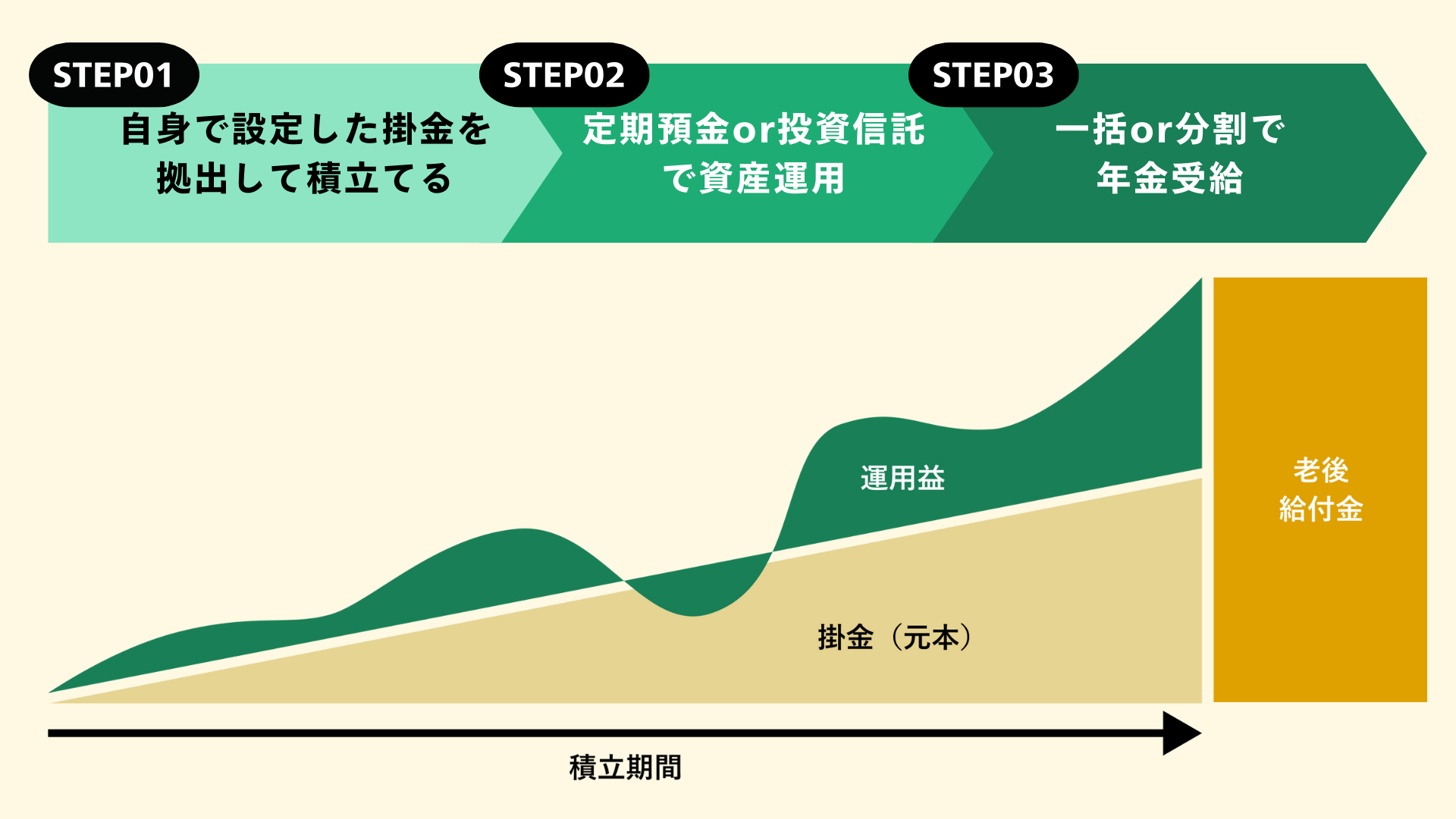

iDeCoとは

iDeCo(イデコ)とは、個人型確定拠出年金の略で、自分自身の老後の資金を準備するための制度です。

将来の生活に必要な資金を自分で積み立てて運用する「私的年金制度」の一つだよ

では、詳しく見ていきましょう。

加入資格

iDeCoの加入資格については、以下の表にまとめました。

| 加入区分 | 加入資格 | 加入資格のない人 |

|---|---|---|

| 国民年金の第1号被保険者 | 20〜60歳の自営業者やその家族、フリーランスなど | 農業者年金の被保険者 国民年金の保険料納付を免除されている人 |

| 国民年金の第2号被保険者 | 厚生年金保険の被保険者(会社員や公務員など) | 企業型確定拠出年金の事業主掛金が拠出額の範囲内での各月拠出である人 企業型DCでマッチング拠出を選択している人 |

| 国民年金の第3号被保険者 | 厚生年金の被保険者に扶養されている20〜60歳の配偶者 | − |

| 国民年金の任意加入被保険者 | 60〜65歳で国民年金の保険料の納付済期間が480日以内の人 | − |

細かすぎるし、よくわからない言葉も出てきたし…

そんな難しく考えなくていいよ

要は、20歳以上60歳未満で企業型DC(企業型確定拠出年金)に入っていなければ加入できるよ

掛け金(※加入条件により異なる)

掛け金は「毎月定額で掛ける場合」と「月ごとに金額を指定する場合」で異なります。

毎月定額で掛ける場合

毎月定額で掛ける場合の加入者ごとの掛金限度額は、以下の通りです。

| 加入者 | 詳細 | 掛金限度額 |

|---|---|---|

| 国民年金の第1号被保険者(自営業者) | − | 月額68,000円 |

| 国民年金の第2号被保険者(会社員) | 会社に企業年金がない | 月額23,000円 |

| 企業型確定拠出年金のみ加入 | 月額20,000円 | |

| 企業型確定拠出年金と厚生年金、確定給付企業年金に加入 | 月額12,000円 | |

| 厚生年金基金、確定給付企業年金に加入 | 月額12,000円 | |

| 国民年金の第2号被保険者(公務員) | − | 月額12,000円 |

| 国民年金の第3号被保険者(専業主婦など) | − | 月額23,000円 |

| 任意加入被保険者 | − | 月額68,000円 |

月額10,000円以上の掛金を捻出できる余裕はないよ…

大丈夫だよ、iDeCoなら月々5,000円から積立られるよ

まとまった積立資金がなくて始められない人にとって少額でもOKなのは、ありがたいですね!

それに積立期間が長いほど運用成績(最終的な資産額)が良いとされているから、少額でも早く始めた方が良いよ!

例えば、65歳まで積立する前提で、以下の条件でシミュレーションしてみましょう!

| 年齢 | 35歳 |

| 年収 | 400万円 |

| 積立額(毎月) | 10,000円 |

| 利回り | 3% |

| 節税額(年間) | 18,000円 |

| 積立元金 | 3,600,000円 |

| 最終的な受給額 | 5,827,369円 |

| 年齢 | 30歳 |

| 年収 | 450万円 |

| 積立額(毎月) | 12,000円 |

| 利回り | 3% |

| 節税額(年間) | 28,800円 |

| 積立元金 | 5,040,000円 |

| 最終的な受給額 | 8,898,764円 |

| 年齢 | 40歳 |

| 年収 | 500万円 |

| 積立額(毎月) | 68,000円 |

| 利回り | 3% |

| 節税額(年間) | 244,800円 |

| 積立元金 | 20,400,000円 |

| 最終的な受給額 | 23,165,566円 |

最終的な金額もそうだけど、節税額もバカにならないね!

iDeCoは税制優遇に優れた制度だから、資産形成しながら日々の節税もしたい人におすすめだよ

あなた自身の状況でシミュレーションしたいなら、楽天証券のホームページでできます。

月ごとに金額を指定する場合

月ごとに金額を指定する場合、隔月や四半期ごとの拠出などで掛金額が決められます。

経過した月数 × 掛金限度額(月額)

最終的な拠出額が月々5,000円を上回る計算で掛けなければいけません。

例えば、拠出自体が難しい月があったとしたら、どうしたらいいの?

拠出しない月(0円)を作っても問題ないよ

ただし、12月に引き落とされる11月分の拠出額については、その年の最低拠出額を上回る(年間60,000円)金額で拠出しなければいけません。

つまり、最終的に年間60,000円の拠出さえできてれば、月々の金額は自由に設定できるってことね

掛金の拠出と運用

iDeCo口座を開設したら、早速掛金を拠出して、運用が始まります。

でも、拠出も運用方法も何をどうやっていいかわからないよ

以下の表にiDeCoの拠出・運用方法の種類についてまとめたから、まずは見てみよう!

掛金を拠出は、以下の2つです。

| 個人払込 | 指定口座空の引き落とし |

| 事業主払込 | 給与からの天引き |

運用商品は、口座開設した金融機関で取り扱っている以下の2種類の商品から選びます。

| 定期預金 | 事前に決めた金利で満期まで積み立てる 元本割れの恐れがない一方で、金利が低いため、貯蓄に近い状態となる |

| 投資信託 | 運用のプロに任せてリスク軽減のために分散投資をしてもらえる 値上がり益が期待できる一方、運用成績によっては元本割れのリスクもある |

どちらの商品で運用していくにしても、iDeCoの税制優遇制度をできれば貯金よりは遥かに良い選択肢であることは間違いありません。

税制優遇については、本記事「iDeCoで積立投資する4つのメリット【※お金がなくても貯められる】」で解説しているので、ぜひご覧ください。

税制優遇を知っているか知らないかで資産が大きく変わってくるから、必ずチェックしてね

受取

受取方法と60歳未満でも特例として受け取る方法について解説します。

基本的には、60歳未満は受け取れない点に注意

老齢給付金:年金(分割受給)と一時金(一括受給)

受取方法については、以下の表にまとめました。

メリット・デメリットもまとめたので、受取時の生活状況に応じてベストな方法を考える参考にしてください

| 特徴 | メリット・デメリット | |

|---|---|---|

| 年金(分割受給) | 貯めたお金を少しずつ長い期間にわたって受け取る方法 | 【メリット】 毎月安定的に資金を受け取れるため、安定した生活水準を保てる 【デメリット】 まとまった金額が受け取れないことや、満額受け取るまでに亡くなってしまうと損をする |

| 一時金(一括受給) | 貯めたお金を一度にまとめて受け取る方法 | 【メリット】 まとまった金額が受け取れ、退職後の生活費だけでなく、事業投資など資金の使い道の選択肢が増やせる 【デメリット】 定期的に資金が受け取れなくなるため、使い切ったら終わる。個人の金銭管理能力で明暗が分かれる |

退職後、新たに事業を起こしたり、住宅ローン完済のためまとまった資金がほしいなどの理由がない限り、年金(分割受給)で少しずつ受け取る方が多いようです。

一時金(一括受給)として一部をまとまった金額を受け取り、残金を年金(分割受給)として少しずつ受け取ることもできる

NISAと並行して分割受給できれば、老後の生活はかなり安定するだろうね

iDeCoを始めた理由について振り返ると、受取方法も見えてくるかね

例えば、退職金が減ってきて老後の資金を確保したい場合、iDeCoを利用して年金(分割受給)で生活費を少しずつ受け取ると良いでしょう。

特例で給付されるケース

基本的には、iDeCoで積み立てた資産は60歳まで受け取れません。

ただし、以下のケースにおいては特例として受け取れます。

積み立ててきたお金が無駄にならないって知れて安心したよ

コツコツ積み立ててきたあなたの財産は、国の制度でしっかりと守られているので、安心してください。

iDeCo投資に向いている人・向いていない人

年金の代わり・強化として人気のiDeCoですが、人によってが向き不向きがあります。

ご自身に向いているが確認してみましょう。

向いている人

iDeCoで年金積立が向いている人の特徴は、以下の通りです。

- 公的年金や退職金の受給額が少ない

- 少額からでも年金積立したい

- 所得税・住民税の節税がしたい

- 毎月の給料から生活費を差し引いても余る

年金制度への不信や老後生活費への不安、退職金が低下して今後増えていく保証もない…

これらの理由からiDeCoを始める人は多いのは言うまでもありません。

実際、公的年金や退職金の受給額は減りつつあり、個人で年金を貯めておかないと老後の生活は保証してもらえない可能性は極めて高いでしょう。

また、そもそも個人事業主には退職金という制度自体がありません。

私も個人事業主だけど、自分の身は自分で守らないとって思っています

国に守ってもらう前提で生活をするのは非常に危険であり、老後資金についてリスクヘッジは個人で身につけておくべきです!

また、iDeCoで積立すると現在の所得税・住民税の節税にもなります。

会社員だとあまり気にしていない人も多い所得税・住民税だけど、結構高いよね

国からの税制優遇制度を活用できれば、本来回収されるべき税金を節税できるため、利用しない手はないよ

特に生活費を差し引いても余剰資金がある人は、貯金感覚で節税のできるiDeCoに投資してみるのも一つの手です!

向いていない人

iDeCoで年金積立が向いていない人の特徴は、以下の通りです。

- 課税所得(給料)がない

- 年齢が50代後半

iDeCoは税制優遇(所得税や住民税を節税)しながら個人年金の積立ができる制度です。

そのため、課税所得(給料)がない人は税制優遇の恩恵を受けられないため、iDeCoを利用するメリットが感じにくいかも知れません。

そもそも給料がないなら拠出できる資金も限られている可能性が高いかもね

また、加入可能年齢は原則65歳までなので、50代後半からは税制優遇に加えて、運用による複利効果が期待しにくいでしょう。

ただし、以下の条件に当てはまる人は、50代後半であってもiDeCoを始めるメリットがあります。

- 定年後も現在の企業で継続雇用してもらえる

- 国民年金に任意加入する予定がある

じゃー、課税所得や50代後半の人はどうしたらいいのさ?

それなら、個人年金保険に加入して資産運用するのも選択肢の一つだよ

個人年金保険とは、民間の保険会社が提供する商品であり、老後の生活資金を準備するための保険のこと

老後生活や退職金に対する不安を解消できれば、iDeCoでも民間保険でもOKです!

iDeCoで積立する4つのメリット【※お金がなくても貯められる】

iDeCoを絶対したいと思えるメリットがあれば教えてよ

- 長期的な資産形成ができる

- 少額(月額5,000円)から始められる

- 3つの税制優遇が受けられる

- 他の確定拠出年金に移動ができる

それでは、iDeCoを始める4つのメリットについて見ていきましょう。

長期的な資産形成ができる

iDeCo(個人型確定拠出年金)は、将来の生活にゆとりをもたらす「自分年金」です。

そして、60歳までの引き出し制限があるため、否応なく長期投資を続けられます。

長続きしない…、結果をすぐに求めてしまう…みたいな人でも続けやすいね

また、iDeCoの掛金は状況に応じて休止・再開できます!

無理のない範囲で積み立てが続けられるから安心だね

好きな商品を選び、運用も自由にできるため、柔軟性に優れた個人年金制度であると言えるでしょう。

現在の経済状況や将来の計画に合わせて、拠出額や運用方法を決められるのは魅力的だね

ただし、投資商品の選択や運用に自由度が高い分、個人の力量により資産形成に差が出てしまう可能性があります

力量に自信がなければ、元本割れしない定期預金による積立がおすすめだよ

iDeCoの定期預金については、本記事の「iDeCoとは」で解説しているので、ぜひご覧ください。

少額(月額5,000円)から始められる

iDeCoの魅力の一つは、月々5000円という少額から始められることです。

投資が怖い…

拠出できるまとまったお金がないけど老後に備えたい

こんな人に向いているね!

シミュレーションについても本記事の「iDeCoとは」で解説しているよ

例えば、少額から始めるのに向いている人は、以下の通りです。

- 養育費や住宅ローンで拠出できるお金に限りがある

- 毎月の支出を見直して数千〜万円の余剰資金ができた

- 副業を初めて月に数万円の収益を上げられるようになった

老後資金に不安があるなら、少額から始めておくだけで不安の解消になります。

掛金額の変更や拠出ストップなどは自由にできるため、無理なく始められるのもGood!

3つの税制優遇が受けられる

iDeCo積立のメリットと聞いて、税制優遇について真っ先に思いつく人も多いのではないでしょうか?

いったいどんな税制優遇が受けられるの?

iDeCoによる3つの税制優遇は、以下の通りです。

- 【拠出時】拠出額に応じた所得控除

- 【運用時】運用益が非課税

- 【受取時】公的年金等控除 or 退職所得控除

では、詳しく見ていきましょう。

【拠出時】拠出額に応じた所得控除

掛金全額が所得控除(小規模企業共済等掛金控除)の対象になります。

所得控除とは、所得税と住民税が控除されること。会社員・公務員は「小規模企業共済等掛金控除証明書」で年末調整のみ、確定申告不要。

具体的にはどれくらい控除されるの?

例えば、毎月1万円積立した人なら、所得税10%と住民税10%で年間24,000円の所得控除になるよ

1年間の控除額だけ見ると微々たるものですが、60〜65歳までの数十年間運用すると考えるとバカにならなら控除額にります。

【運用時】運用益が非課税

運用益が非課税になることで運用の負担がなくなります。

そもそもiDeCoやNISAなどの運用には税金がかかるの?

通常、投資による資産運用には源泉分離課税(20,315%)がかかるよ

しかし、iDeCoやNISAで運用するすることで運用益が非課税にできるのです。

つまり、運用したお金をダイレクトに受け取れるようになるってことね

例えば、1,000円を預けて100円の利益が出ても、その100円全部があなたのものになる。税金を払う必要がないので、80円ではなく100円をそのまま受け取れる

iDeCoやNISAを利用しないよりも、何倍も効率的な資産形成ができることは初心者の人でも理解できるのではないでしょうか?

【受取時】公的年金等控除 or 退職所得控除

iDeCoを毎月少しずつ年金として受け取るなら「公的年金等控除」、一括でまとめて受け取るなら「退職所得控除」が適応されます。

公的年金等控除額(公的年金等に係る雑所得の速算表)については、以下の表をご覧ください(※令和2年分以後)。

| 年齢 | 公的年金収入額 | 公的年金等に係る雑所得 |

|---|---|---|

| 65歳未満 | 〜60万円以下 | 0円 |

| 60万円超〜130万円未満 | 収入 − 60万円 | |

| 130万円超〜410万円未満 | 収入 × 0,75 − 27,5万円 | |

| 410万円超〜770万円未満 | 収入 × 0,85 − 68,5万円 | |

| 770万円超〜1000万円未満 | 収入 × 0,95 − 145,5万円 | |

| 1000万円以上〜 | 収入 − 195,5万円 | |

| 65歳以上 | 〜110万円以下 | 0円 |

| 110万円超〜330万円未満 | 収入 − 110万円 | |

| 330万円超〜410万円未満 | 収入 × 0,75 − 27,5万円 | |

| 410万円超〜770万円未満 | 収入 × 0,85 − 68,5万円 | |

| 770万円超〜1000万円未満 | 収入 × 0,95 − 145,5万円 | |

| 1000万円以上〜 | 収入 − 195,5万円 |

例えば、公的年金収入額が500万円あったとします。

公的年金等に係る雑所得の金額 = 5,000,000円×85%-685,000円=3,565,000円

公的年金等の雑所得は、356,5万円となります。

一方、退職所得控除額は、勤続年数(iDeCoの加入年数(=iDeCoでの掛金拠出月数))に応じて計算式が異なります。

退職所得の計算式は、以下の通りです。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × 勤続年数(80万円に満たない場合には、80万円) |

| 20年超 | 800万円 + 70万円 ×(勤続年数 − 20年) |

その上で、以下の計算式でiDeCoの退職所得が求められます。

| iDeCoの退職所得 |

|---|

| 退職所得の金額=(源泉徴収前の収入金額ー退職所得控除額)×1/2 |

例えば、iDeCoで30年間積み立てて、資産2,300万円になったとします。

退職所得控除額:800万円 + 70万円×(30 − 20年)= 1,500万円です。

退職所得:(2,300万円 − 1,500万円)× 1/2 = 400万円

つまり、400万円に所得税がかかります。

参考

国税庁/No.1600 公的年金等の課税関係

国税庁/No.1420 退職金を受け取ったとき(退職所得)

他の確定拠出年金に移動ができる

iDeCoで貯めたお金を他の確定拠出年金に移動ができます。

いまいちピンとこないよ

iDeCoで貯めたお金を別の似たような制度に移すことができるって意味だよ

例えば、転職先の企業型確定拠出年金に移換する場合は、iDeCoの個人別管理資産を移すことができます。

運営管理機関に「加入者資格喪失届」を提出が必要

他の確定拠出年金に移動ができることで、以下のメリットがあります。

- キャリアの変化に対応できる

- 資産の一元管理

- 積立金の継続的な成長

転職や退職、独立など、働き方が変わっても、iDeCoで積み立てた資産を無駄にすることなく継続して運用できます。

他の年金制度に移行できるため、複数の口座に分散せずに資産を一箇所で管理できるのも嬉しいね

新しい環境でも引き続き資産を運用できるため、長期的な資産形成の機会を逃さないよ

これらのメリットを最大限活かしながら、iDeCoで貯めた資産をベストな形で受け取れるようにしましょう。

iDeCo積立の6つのデメリット【※知らないと損する】

iDeCoには6つのデメリットがあり、知らないと後々損をします。

損するなんて嫌だよ…

損しないためにもデメリットを押さえておき、適切な対策を行うことが大切だね

- 給付年齢は60歳〜75歳。ただし…

- 給付額が元本を下回るリスクもある

- 各種手数料がかかる

- 課税所得がないと掛金の所得控除が受けられない

- 本人の所得のみ控除される

- 運用資産には、特別法人税が課される(※2024年現在は停止)

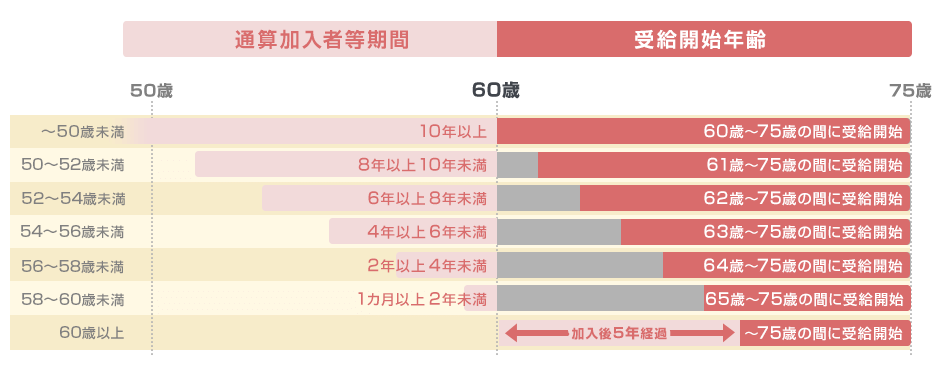

給付年齢は60歳〜75歳。ただし…

DeCoで60歳から年金を受け取るためには、加入期間(通算加入者等期間)が10年以上必要です。

しかし、加入期間が10年に満たない場合、受給開始年齢が繰り下げられます。

つまり、30代くらいから計画的に年金として積立ておけば、60歳以降いつでも必要な時に受給できます。

一方、50歳以降でiDeCoを始めると受給開始年齢に柔軟性がなくなるデメリットがあるので注意が必要です。

給付額が元本を下回るリスクもある

iDeCoの運用には「定期預金」と「投資信託」の2つがあります。

定期預金は事前に決めた金利で満期まで積み立て、元本割れのリスクがない代わりに、金利が低いため貯蓄とあまり変わりません。

一方で、投資信託はプロに資産運用を任せるため値上がり益が期待できますが、運用成績によっては元本割れのリスクがあります。

つまり、NISAの投資信託と同じ仕組みだね

元本割れのリスクを取ってでも受け取れる年金額を増やしたいなら投資信託で積み立てる方が良いでしょう

ご自身のリスク許容度や必要な年金額と相談しながら、iDeCo積立を活用しましょう。

各種手数料がかかる

iDeCoでは、様々な機関が関わって運営されているため、いくつかの手数料がかかります。

| 主な手数料 | |

|---|---|

| 口座開設手数料 | 口座を開設するときの手数料 |

| 口座管理手数料 | 口座を維持するための手数料 |

これらは、国民年金基金連合会、運営管理機関、事務委託先金融機関といった組織の運営費用に充てられます。

| 機関 | 項目 | 手数料 | 備考 |

|---|---|---|---|

| 国民年金基金連合会 | 加入・移換時手数料 | 2,829円(初回1回のみ) | iDeCo口座を作ったり、他の年金からの情報を移したりする作業にかかる |

| 加入者手数料 | 105円(掛金納付の都度) | 掛金納付にかかる手数料 | |

| 還付手数料 | 1,048円(その都度) | 払いすぎたお金を計算して返す作業にかかる費用 | |

| 運営管理機関 | ※各機関に確認 | 運用管理機関のサービスに対する手数料 | |

| 事務委託先金融機関 | ※各機関に確認 | 事務委託先金融機関(信託銀行)の手数料(個人型確定拠出年金(iDeCo)の資産を管理する信託銀行の管理手数料) | |

これらの手数料があなたの掛金や積み立てた年金資産から自動的に差し引かれる

つまり、実際に運用される金額や将来受け取る年金額に影響します。

iDeCoを始める前に、どのような手数料がいくら発生するのかを確認することが大切だね

課税所得がないと掛金の所得控除が受けられない

iDeCoは、お金を貯めながら税金を少なくできる仕組みです。

普通の貯金ならその分の税金を払わなければいけませんが、iDeCoを使うと節税できます。

でも、もともと課税所得がない人は税金を納めていないため、所得控除も受けられないよ

課税所得がない人ってどんな人なの?

- アルバイトをしていない学生

- 収入が少ない主婦や主夫

- 年金だけで生活している高齢者

例えるなら、お店の発行する割引券は買い物をした人だけが使えます。

買い物をしていない人はいくら割引券を持っていてもその恩恵を受けられません。

iDeCoも同様に、課税所得者は税金を納めている分、税制優遇制度で節税の支援をしてもらえます。

本人の所得のみ控除される

iDeCoにおける税制優遇(節税)対象は、本人のみです。

つまり、いくら夫がiDeCo積立をしているからといって、妻が所得控除されるわけではありません。

同様の税制優遇を受けたければ、各個人でiDeCoに加入するしかないんだ

また、専業主婦(主夫)など、収入がない人がiDeCoに加入しても、税金を減らす効果はありません。

iDeCoの税金が減る特典は個人単位で適用される点に注意しましょう。

運用資産には、特別法人税が課される(※2024年現在は停止)

特別法人税は、iDeCoで貯めたお金に対して課される可能性のある税金です。

具体的には、企業年金の年金積立金に対して法人税法上課税される税金のことだよ

2024年現在、iDeCo積立による運用には特別法人税は課せられないようになっていますが、今後もこの状態が続くとは限りませんので注意しましょう。

iDeCoを始めるときは、この可能性も頭に入れておかなければいけないね

iDeCoの始め方

これまでの章でiDeCoの基礎知識について解説しました。

あとはiDeCoを始めるのみだね

でも、始め方がわからいよ…

始め方がわからないって言うと思って、始め方の手順について解説した記事を用意したよ

iDeCoについて詳しくない人でも簡単に始められるように完全ガイド形式で解説しています。

参考にしていただけると嬉しいです。

まとめ:iDeCoは少額からコツコツ年金を貯めたい人におすすめ

今回は、これから投資を始める初心者に向けて「iDeCoの基礎知識」についてざっくり解説しました。

iDeCoは毎月5,000円という少額から節税しながら投資できる個人年金制度です。

以下に当てはまるならiDeCoで年金積立をするのに向いているよ

- 公的年金や退職金の受給額が少ない

- 少額からでも年金積立をしたい

- 所得税・住民税の節税がしたい

- 毎月の給料から生活費を差し引いても余る

特に、値上がり益の期待できる投資信託で積み立てるなら、長期投資が資産を増やすカギになります。

早く始めれば始めるほど受け取れる年金額も高いってことだね

iDeCoの始め方については、以下の記事で詳しく解説しています。

また、iDeCoで年金積立をしると退職後の資産を増やすだけでなく、今現在の節税効果も期待できましたね!

- 【拠出時】拠出額に応じた所得控除

- 【運用時】運用益が非課税

- 【受取時】公的年金等控除 or 退職所得控除

詳しくは、本記事の「iDeCoで積立する4つのメリット【※お金がなくても貯められる】」で分かりやすい説明をしています。

これらの税制優遇を活用しつつ、退職後の資産をiDeCoで増やしていってはいかがでしょうか?

投資についてわかならいことがあれば、このブログに質問をしてみてね。

以上、夢みるバクでした!