こんにちは、夢みるバクです。

2024年から新NISAを利用して資産形成中の個人投資家です!

iDeCoに興味があるけど、始め方がわからない

iDeCoを始めるのってめんどくさそう…

老後年金に不安があるけど、具体的に何をすればいいかわからない

本記事ではiDeCoの始め方を5つのステップで解説します

- iDeCoの始め方5ステップ

- 金融機関を選ぶポイント

- iDeCoの始め方に関するよくある質問

iDeCoは国や会社に依存しない完全個人型の年金制度であり、増やした資産は100%自分のために使える自由なお金になります。

そして、少しでも資産を増やしたいなら早めに始める必要があります。

今回の記事で始め方をマスターして、老後資金の土台を築けるようになりましょう

NISA投資ブロガー

夢みるバク

Webライター&ブロガー5年目|月収50〜80万円|中身は30代男性、妻子持ち|たまにバイトで医療職の人|2024年からインデックスファンドを中心に投資開始|新NISAで誰でも資産2,000万円を目指せる方法について発信しています!

iDeCoの始め方5ステップ【完全ガイド】

iDeCoって始めるのが面倒って聞くけど、実際はどうなの?

iDeCoはたったの5ステップで始められるよ

そこまで難しい手続きもないから、まずはステップごとに確認してみましょう!

STEP①:加入条件・毎月の掛金の確認

そもそも自分がiDeCoに加入できるか分からないよ

iDeCoは職業によって加入条件や掛金限度額が違うよ

加入資格や掛金については、以下の記事で解説しています。

加入した場合のシミュレーションもできるので、ぜひ参考にしてね!

STEP②:金融機関を選ぶ(ネット or 窓口)

窓口にて金融機関を選んでiDeCo口座開設の申し込みをします。

ネットと窓口それぞれの金融機関で口座開設するメリットデメリットについては、以下の表をご覧ください。

ネットでの口座開設のメリット・デメリットは以下の通りです。

メリット

- 24時間365日いつでも手続きが可能

- 自宅にてスマホで完結

- 窓口に行く時間や交通費が不要

- 手数料が安い

デメリット

- 対面で相談できない

- システムトラブルやメンテナンスの時間がある

窓口での口座開設のメリット・デメリットは以下の通りです。

メリット

- 対面で相談できる

- 書類の記入方法や必要書類の手続きをレクチャーしてもらえる

- スマホと連動すれば管理も簡略化できる

デメリット

- 手数料が高い

- 営業時間が限られる

- オンラインと比べて手続きに時間がかかる

- 窓口のある金融機関に限定される

窓口ならプロに直接相談できるから嬉しいけど、掛金の変更など運用管理についてはネットの方がいいかもね

iDeCoは長期運用が前提だから、長い目で見るとネット口座がおすすめだよ

金融機関を選ぶ際のポイントについては、本記事「iDeCoを始める際の注意点!金融機関選び3つのポイント」で解説しているので、ご覧ください。

STEP③:必要書類の準備と加入手続き

加入に必要な書類等は、以下の5つです。

- iDeCoの申込書類

- 事業主証明書

- 本人確認書類の写し

- 基礎年金番号

- 引落の口座の情報と届出印

iDeCoの申込書類

口座開設の金融機関に「個人型年金加入申出書」を請求します。

個人型年金加入申出書って何の書類?

iDeCoの申込書類のことだね

記入内容については、以下のサンプルをご覧ください。

個人情報を記入するのに加えて、掛金引落の銀行への届出印(2枚目)を押すのも忘れてないようにしましましょう。

こちらは口座開設の金融機関へ提出します。

金融機関を選ぶポイントについては、本記事「iDeCoを始める際の注意点!金融機関選び3つのポイント」で解説しているので参考にしてね!

参考(書類PDF)

iDeCo公式サイト/加入手続きについて

事業主証明書

事業所登録申請書兼第2号加入者に係る事業主の証明書とは、会社員がiDeCoに加入する際に必要な書類です。

- 会社の登録

- 会社からの証明

働いている会社がiDeCoに関係する事業所として登録されており、あなたが加入条件を満たしているかの確認をします。

番号1〜3は加入者本人で、番号4〜9は事業者(会社)が記入する項目になります。

会社からiDeCoへの加入許可をもらう書類ってことだね

参考(書類PDF)

損保ジャパン/事業所登録申請書兼第2号加入者に係る事業主の証明書

本人確認書類の写し

口座開設の金融機関に対して、本人確認ができる書類の提出をします。

- 運転免許証

- 健康保険証

- パスポート

- マイナンバーカードなど

窓口で口座を作るならコピーの提出、ネット口座なら写真の添付で本人確認書類の提出を求められます。

基礎年金番号

iDeCoの申込書類(個人型年金加入申出書)に基礎年金番号の記入をしなければいけないため、事前に年金手帳や基礎年金番号通知書を準備しておきましょう。

引落の口座の情報と届出印

iDeCoの申込書類(個人型年金加入申出書)に引落の口座の情報と届出印を押すため、事前に準備しておきましょう。

STEP④:運用商品を選ぶ

iDeCoの運用方法には、以下の2つがあります。

| 定期預金 | 事前に決めた金利で満期まで積み立てる 元本割れの恐れがない一方で、金利が低いため、貯蓄に近い状態となる |

| 投資信託 | 運用のプロに任せてリスク軽減のために分散投資をしてもらえる 値上がり益が期待できる一方、運用成績によっては元本割れのリスクもある |

そして、今回の運用商品を選ぶというのは、主に投資信託での話になります。

要はNISAの投資信託と同じで、投資商品の運用益で年金増やすってことだね

投資信託に限らず投資においてリスクとリターンは表裏一体関係です。

少しでも年金を増やしたいとリターンの大きな商品で運用すると、元本割れや損失などのリスクも高まります。

年金を積み立てる上で、自身のリスク許容度を理解しておく必要があるね

リスク許容度ってなんだっけ?

リスク許容度については、以下の記事で詳しく解説しています。

STEP⑤:初期設定と運用開始

金融機関へ必要書類を提出して手続きが完了すれば、ついに運用開始です。

各金融機関のiDeCo特設サイトにログインして(※金融機関によって方法が異なる)、ログイン情報の初期設定などをしましょう。

登録情報(本人・口座情報など)に間違いがないかの確認もしておくとGood!

指定の銀行口座から掛金が引き落とされていれば、iDeCoの運用が開始されたことになります。

引落日は金融機関によって異なる可能性があるため、申込の時点で確認しておきましょう!

iDeCoを始める際の注意点!金融機関選び3つのポイント

iDeCoを始めるのに金融機関選びってそんなに重要なの?

金融機関によってサポート体制や年金総額が違ってくるよ

それなら金融機関選びの大切さがわかるよ

DeCoの運用にあたって、あなたが重視するポイントによって、選択すべき金融機関が変わってきます。

では、詳しく見ていきましょう。

魅力的な商品はあるか

魅力的な商品があるかを重視するなら、商品数が充実した金融機関を選びましょう。

窓口よりもネット金融機関の方が、商品数が多い傾向にあります。

ただし「商品数が多い=魅力的な商品が多い」ではない点に注意!

魅力的な商品の有無を見分けるためには、何をすればいいの?

まずは自分がiDeCoで重視することを考えてみよう!

例えば、低リスクで運用を重視するなら、10〜15年の長期で見て運用実績の良いあるかを確認すると良いでしょう。

また、分散投資を重視するなら、国内外や株・債券、業種などジャンルごとの商品数が充実しているかを確認しておく必要です。

加えて、商品ごとのリスク・リターン特性についても抑えておこう

最低でも60歳までの長期投資になるiDeCoにおいて、最初に選んだ商品は将来の年金額に大きく影響します。

後悔しないためにも、あなたが重視することを明らかにして、それを実現するための商品が揃っているかを確認しておkぃましょう。

サービスは充実しているか

サービスが充実した金融機関を選ぶことも大切です。

- ウェブサイトやアプリの使いやすさ

- 資産管理ツールの有無

- オンラインで掛金比率変更や商品入れ替えができるか

- 節税シミュレーションツールの有無

- 無料セミナーや投資教育サービスの有無

- カスタマーサポートの質と対応時間

スマホ完結でiDeCoの運用をしたいなら、ウェブサイトやアプリの使いやすさ、管理ツールの有無について確認しましょう。

特に、窓口でiDeCo口座を解説するならアプリからも手続きができるか確認しておきたいね

他にも、カスタマーサポートの質については、口コミや既に加入している知人から聞いておくと良いよ

窓口とネットのメリット・デメリットについては、本記事「iDeCoの始め方5ステップ【完全ガイド】」で解説しています。

手数料が高すぎないか

コスト面を重視するなら、手数料が少ない金融機関を選びましょう。

- 口座開設時の手数料

- 月々の口座管理手数料

- 運用商品ごとの手数料(信託報酬など)

- 将来的な手数料の変更可能性

- 特典サービスの有無(手数料無料など)

人件費や施設運営費などのないネット証券は、窓口証券よりも手数料が低い傾向にあります。

運用コストについてはどうなの?

もし投資信託型で積立するなら信託報酬がかかるよ

投資信託の商品数もネット証券の方が多いため、手数料や安い商品を選ぶといった面では、ネット証券一択になります。

一方で、特典やサービスについては、申込時期や金融機関ごとにサービス内容が違います。

iDeCoを始めたいと思ったタイミングで最新情報を調べる必要がありそうだね

iDeCoの3つの税制優遇

iDeCoをすすめる最大のメリットとして、税制優遇制度があります。

- 【拠出時】拠出額に応じた所得控除

- 【運用時】運用益が非課税

- 【受取時】公的年金等控除 or 退職所得控除

詳しくは、以下の記事で解説しているので、ぜひ参考にしてください。

iDeCoの始め方に関するよくある5つの質問

iDeCoを始める前に、もう少し気になることがあるんだよ

それなら今回はトウシくんの気になる質問に答えていくよ

iDeCoを始めるなら押さえておいて損はない内容ですので、ぜひご活用ください。

iDeCoの運用でおすすめの商品はありますか?

iDeCoの商品は、資産増加はあまり見込めにが元本保証された「定期預金」と資産が増えやすいが元本割れリスクのある「投資信託」の2つがあります。

それぞれの商品で、どんな人が向いているの?

| 向いている人 | |

|---|---|

| 定期預金 | ・元本割れリスクが嫌 ・安定して利息がほしい(低利息) ・リスク許容度が低い ・所得控除のみが目的で始める ・投資に不安や抵抗がある |

| 投資信託 | ・長期的な資産形成を考えている ・インフレ対策がしたい ・掛金以上の資産にしたい(高いリターン) ・リスク許容度が高い ・iDeCoの3つの税制優遇を活かしたい ・資産運用の経験や興味がある |

定期預金は元本が保証されているため、安全性を重視する人に向いているよ

ただし、長期的には物価上昇リスクがあり、利回りよりも口座管理手数料が重くなる可能性もあるため注意が必要です。

投資信託は長期投資により資産形成できる人におすすめだね

投資信託は長期運用において物価上昇リスクを軽減できる可能性があり、iDeCoの非課税メリットを最大限活用できます。

ただし、短期的には値動きがあるため、リスクを許容できる人に向いています。

始めるなら何月が良いですか?

基本的には、iDeCoは思い立ったらすぐに始めるのが最も効果的です。

早く始めるほど長期間の積立が可能になり、資産形成に有利だからだよ

その上で、年末調整で所得控除を受けたいなら8月〜9月までを目安にiDeCoに申し込むと良いでしょう。

他にも、給料は入る日との兼ね合いを考えておきたいんだけど

iDeCoは毎月26日に掛金が引き落とされるよ

例えば、4月1日に受け付けた場合、加入月は4月で、初回の引き落とし日は5月26日です。

手続きにも1ヶ月ほど必要であるため、計画的に進めていくことをおすすめします。

掛金は運用途中でも変更できますか?

はい、できます。

ただし、変更手続きは1年に1回のみです。

変更に必要な書類はあるの?

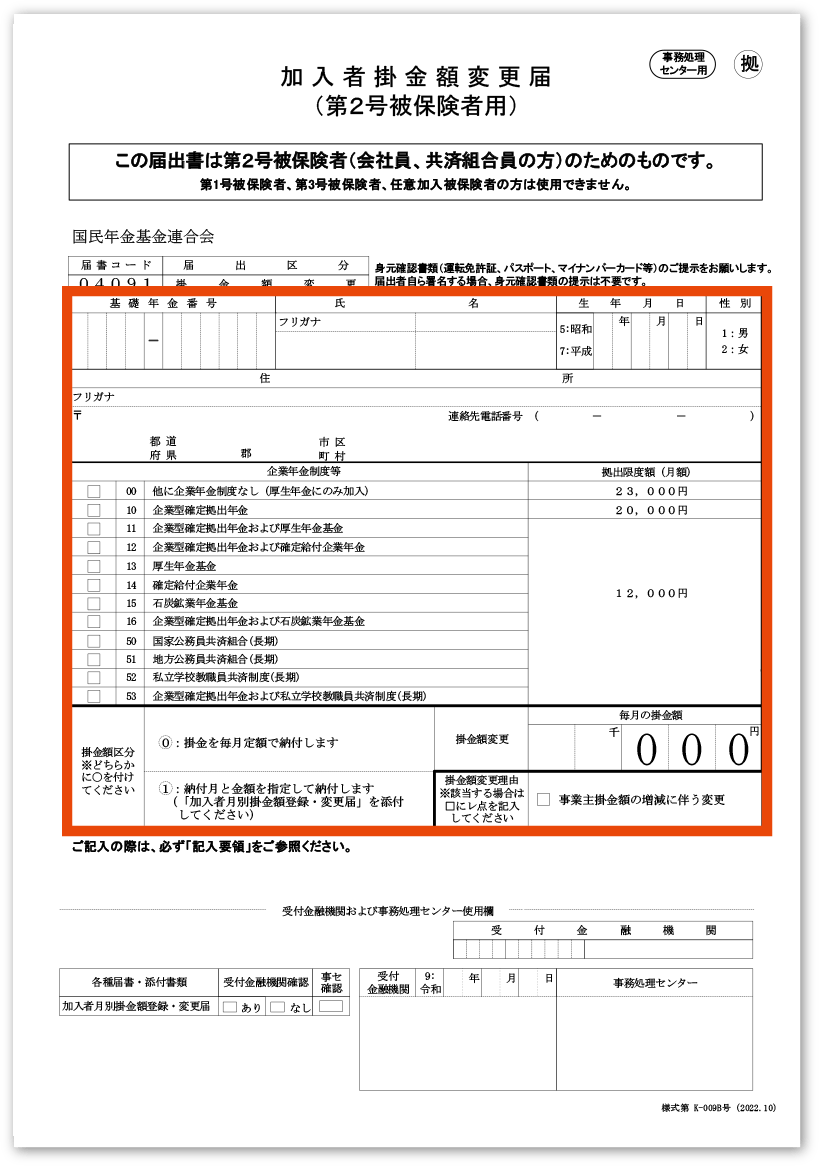

金額を変更には「加入者掛金額変更届」が必要になるため、事前に金融機関から取り寄せしなければいけません。

- 基礎年金番号

- 氏名・生年月日・性別

- 住所・連絡先

- 企業年金制度等

- 掛金額区分・掛金額

必要事項を記入して、金融機関へ提出をすれば手続きは完了です。

参考(書類)

中央ろうきん/iDeCo運用見直しガイド

転職や退職をした場合、資産はどうなりますか?

iDeCoで積立中に転職や退職をしても加入は継続され、資産は維持されます。

ただし、転職先の状況に応じて必要な手続きが異なります。

| 転職先に企業型DCがある場合 | iDeCoの資産を企業型DCに移換する必要がある iDeCoの加入者資格を喪失するため、「加入者資格喪失届」を金融機関に提出する |

| 転職先に企業型DCがない場合 | iDeCoを継続利用するための手続きが必要になる iDeCoの申込をおこなった金融機関に「加入者登録事業所変更届」と「事業所登録申請書兼第2号加入者に係る事業主の証明書」を提出する |

| 退職した場合 | 国民年金の被保険者種別が変わるため、金融機関へ「加入者被保険者種別変更届」の提出が必要になる |

iDeCoとNISAの両方で資産形成すべきですか?

ご自身の状況に応じて、どちらでも大丈夫です。

例えば、非課税で資産運用をしたいだけなら新NISAで十分ですが、所得控除により節税もしたいならiDeCoをしても良いでしょう。

ただし、iDeCoは60歳まで払い戻しができない点に注意!

NISAについてあまり詳しくない人は、以下の記事で基礎知識がわかるので、読んでみてね

まとめ:【iDeCo】税制優遇を活かしながら確実な年金の積立を!

今回は、これから投資を始める初心者に向けて「iDeCoの始め方」についてざっくり解説しました。

たったの5ステップで始められし簡単にできそうだったね

- STEP①:加入条件・毎月の掛金の確認

- STEP②:金融機関を選ぶ(ネット or 窓口)

- STEP③:必要書類の準備と加入手続き

- STEP④:運用商品を選ぶ

- STEP⑤:初期設定と運用開始

初めてでもそこまで難しい手続きはなさそうだね

それに最初の手続きさえ終えてしまえば、あとはほとんど放置同然で運用できます。

また、iDeCoを始めるにあたって金融機関選びも重要だったね

- 魅力的な商品はあるか

- サービスは充実しているか

- 手数料が高すぎないか

窓口とネットどちらの金融機関で口座開設をする方が良いかは、それぞれiDeCoを運用する上で重視するものによって違います。

それぞれの状況と本記事の「iDeCoを始める際の注意点!金融機関選び3つのポイント」の内容を照らし合わせながら検討してみてください。

今回の記事でiDeCoの始め方の基礎は十分わかったよ

それなら今日からiDeCoを始められそうだね

今からiDeCoを始めておけば、老後生活費で困るなどの状況は回避できます。

節税にもなるし、お金を貯めながら一石二鳥でお得だね!

iDeCoにおすすめの金融機関については、以下の記事で徹底比較しているので、ぜひご覧ください。

投資についてわかならいことがあれば、このブログに質問をしてみてね。

以上、夢みるバクでした!