こんにちは、夢みるバクです。

2024年から新NISAを利用して資産形成中の個人投資家です!

新NISAってそもそもどんな制度なの?

今の生活や老後が心配だから資産形成には興味あるけど、どうすればいいの?

新NISAを活用した資産形成なら、少額からコツコツ資産形成できるよ

それなら新NISAを活用した資産形成に挑戦してみたいな!

誰にでも簡単に始められるし、それで今の生活や老後の不安が取り除けるなら最高だよね

- 新NISAの仕組み

- 資産形成までの5つのステップ

- 新NISAを運用する上での注意点

たった5つのステップをクリアするだけで、お金に関する不安を解消できるなら、この機会に新NISAで投資に挑戦してみるのもアリ!

NISA投資ブロガー

夢みるバク

Webライター&ブロガー5年目|月収50〜80万円|中身は30代男性、妻子持ち|たまにバイトで医療職の人|2024年からインデックスファンドを中心に投資開始|新NISAで誰でも資産2,000万円を目指せる方法について発信しています!

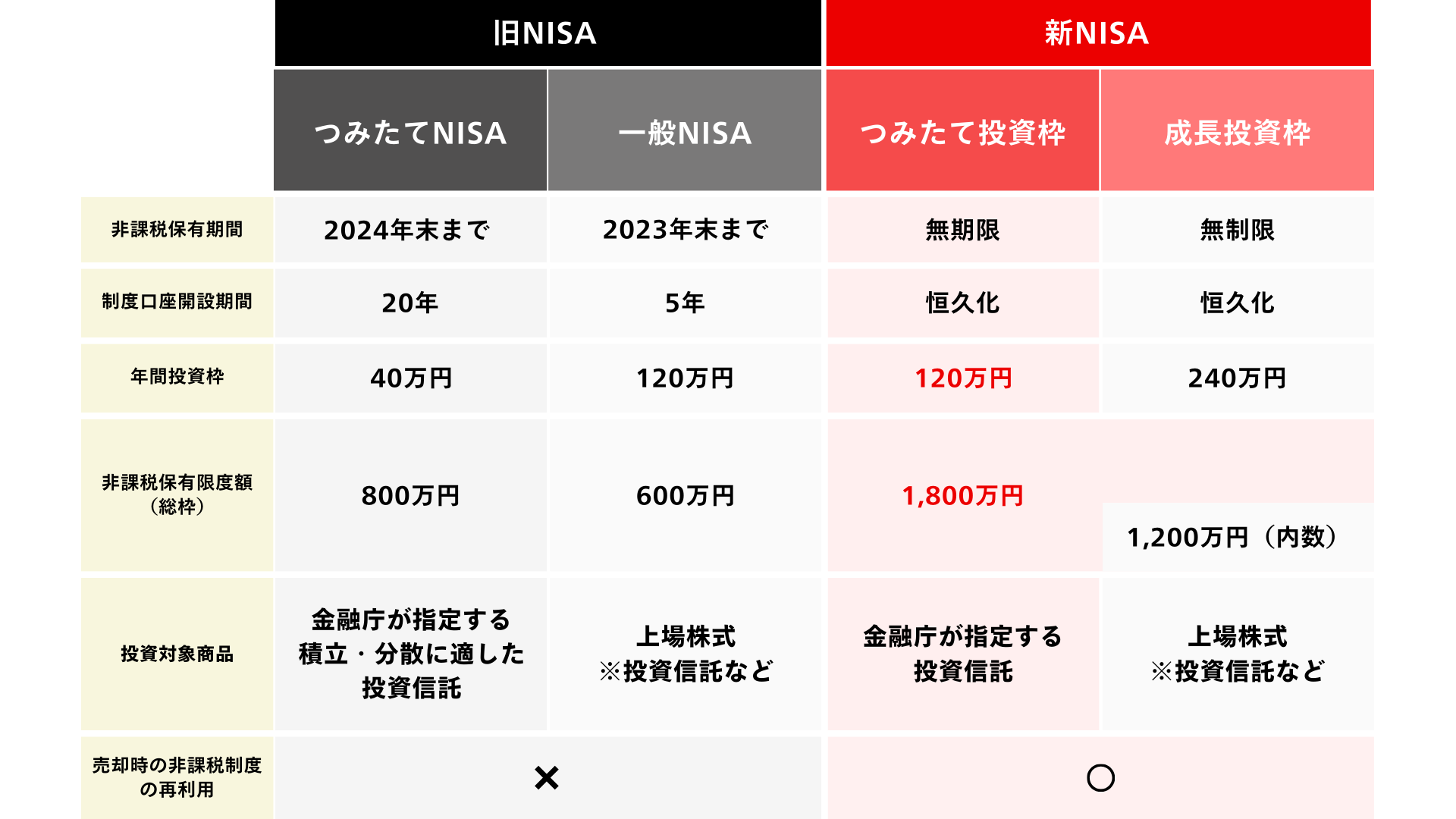

【大前提】新NISAの仕組み

新NISAは、投資にかかる税金を非課税でできる制度のことです。

そのため、若い世代の資産形成を後押しする心強い味方と言えます。

- 仕組みさえ理解できれば、運用はそれほど難しくないこと

- 少額から始められ、長期的に運用できること

- 老後資金を確実に積み立てたい人に向いている投資であること

また、旧NISA(2023年末で終了)と新NISA(2024年以降)の比較についても確認しておきましょう。

旧NISAよりも新NISAの方が長期的な投資ができるようになったイメージだよ

ステップ①:新NISAについて知る

この章では、「新NISAが資産形成に最適な理由」と「投資方法」について紹介します。

新NISAが資産形成に最適な理由

これから資産形成をしたいと考えている人にとって、新NISAがおすすめな理由は、以下の3つです。

- 自由度の高い運用ができる

- 投資期限がない

- 売却後に再投資枠できる

つみたて投資枠・成長投資枠の2つの投資方法が設けられており、少額から自分のペースで資産形成ができます。

口座開設をいつでもできるようになったので、実質的に投資期限がなくなったと言えるでしょう!

また、仮にこれまで買った商品(銘柄)の売却をしたとしても、売却分の金額は再投資枠(非課税)として利用できるようになりました。

新NISAは余剰資金が少ない人が少額からでも資産形成しやすい投資制度だよ

新NISAの特徴や活用するメリットについては、こちらの記事が参考になります。

投資方法(つみたて投資枠・成長投資枠)

新NISAには「つみたて投資枠」と「成長投資枠」の2つがあります。

つみたて投資枠とは旧制度のつみたてNISAを引き継ぐ枠で、年間投資上限額「120万円」の投資枠です。対象商品は、販売手数料がゼロで信託報酬が一定水準以下の投資信託などです。

長期的な資産形成を目的とした、低コストで分散投資を行う商品が対象になるよ

一方の成長投資枠とは旧制度の一般NISAを引き継ぐ枠で、年間投資上限額「240万円」の投資枠です。対象商品の範囲が広く、株式、投資信託、ETFなど、より多様な金融商品に投資になります。

つみたて投資枠と比べて自由度が高く、積極的な投資戦略を取ることができるよ

どちらの投資方法を選ぶかは、自分の投資できる資金力と資産形成期間で決まりそうだね

長期間コツコツ投資して資産形成をしたい人は「つみたて投資枠」を中心に、リスクをとってでも短期間で資産形成をしたい人なら「成長投資枠」の商品を中心に購入するイメージです。

つみたて投資枠・成長投資枠の違いについて詳しくなりたい人は、以下の記事がおすすめです。

これらの投資枠を使い分けられると、効率的な資産形成もできるため、投資初心者には欠かせない内容になっています!

ステップ②:証券口座の開設

新NISAで資産形成する第一歩として、証券口座の開設する必要があります。

そして、証券口座の開設先は「ネット証券」もしくは「窓口」にて直接手続きをする方法があります。

小難しそうに感じる人もいるかもしれませんが、意外と短時間で簡単に開設できるため、ぜひ挑戦してみましょう!

ネット証券

スマホで管理でき、お手軽に投資を始めたいよ

それに、いちいち窓口に行く時間もないんだよね

それならネット証券で口座開設するのがおすすめだよ

- 手数料が安い

- スマホからでも簡単に手続きができる

- 窓口での営業や勧誘などの面倒ごとに巻き込まれない

- 情報収集がしやすい

手数料が安いことに加えて、スマホから24時間取引できるため、利便性では窓口証券を上回っています。

窓口

投資にあまり良いイメージがないから、対面で手続きする方が安心だな

困った時に直接相談できる相手がほしいよ

投資と聞くと詐欺やギャンブルといったネガティブなイメージを持っている人がいるのも事実…。

実際、私も投資を始めるまでは全く同じイメージを持っており、「興味はあるけど、始めるには不安…」という足踏みの期間が3年ほどありました。

そんな人には窓口で口座開設する方が向いているかもしれません

- 大手銀行やゆうちょなら詐欺に遭うことはない

- 専門家からの直接的なアドバイスが受けられ、困った時の相談相手ができる

- 個別のニーズに合わせた提案をしてもらえる

- セキュリティ面での安心感がある

ネット証券もしくは窓口証券での口座開設については、自分に合ったネット証券を選ぶコツについて解説した記事もあるので、こちらも参考にしていただけると嬉しいです。

また、ネット証券の各社を比較して自分に合った口座開設先を選びたいなら、以下のの記事を参考にしてみてください。

ステップ③:商品(投資先)選らびと購入

いざ投資先を決めて購入となっても、どんな商品をどれくらい買えばいいかわからないよ

おすすめの商品(投資先)と金額は、リスク許容度や何年で資産形成を完了したいかによるよ

待って待って…「リスク許容度?」「資産形成が完了するまでの期間ってどう計算したらいいの?」

商品を買う前に考えることがありすぎて、すでに頭がパンクしそうだよ

大丈夫だよ、1つずつ確実に学んでいけば、そんなに難しいことではないはないよ

投資において、運用成果がマイナスになった際、どれくらいのマイナス幅までなら耐えられるかを示す指標こと。リスク許容度は個人の資産状況、収入、年齢、投資経験、性格などにより異なる。

72の法則:運用資金が2倍になるまでの年数をの計算式

運用利回りX%÷ 運用年数Y年=72

ex. 一般的に安全かつ確実な資産運用として運用利回り3%で運用

→24年間で運用に回した金額の2倍(元本:864万円)

→運用利回り3%で月に30,000円投資すると24年後におよそ1,700〜1,800万円の資産になっている

これらに加えて、銘柄選びと分散投資による運用が確実に資産形成する鍵になってきます。

分散投資とは、投資リスクを軽減するために複数の異なる資産や銘柄に資金を分散して投資する手法のことです。

商品(投資作先)を選ぶ上で重要な考えなので押さえておきたいね

分散投資について詳しく解説した記事は、こちらです。

投資初心者におすすめ商品(インデックスファンド)の選び方について知りたいなら、こちらの記事が役立ちます。

ステップ④:運用開始

新NISAで資産運用なら、「一定額」「長期間」「分散投資」の3つの原則は必ず押さえておきましょう!

大原則を押さず自己流で投資を進めると、数十年後の運用成績に大きな損失をすることも…

また、年代別に見た新NISAの活用術も紹介しているので、ご自身に合った資産運用を探るヒントにしてください。

投資における3つの大原則

- 積立(ドルコスト平均法)

- 分散

- 長期

積立(ドルコスト平均法)とは、市場の上下に関わらず継続的に投資することで、平均購入単価を抑える手法のこと。

相場が下がった時により多くの資産を購入でき、上がった時は少なく購入するため、長期的にはリスクを軽減しつつ資産形成が可能です。

分散とは、複数の異なる資産や銘柄に投資を分散させる手法です。

株式、債券、不動産など異なる資産クラスや、国内外の様々な地域、業種に分散することで、特定の資産の下落リスクを軽減します。

また、長期することで短期的な市場の変動に左右されず、長期的な経済成長や複利効果を受けられるでしょう。

運用に慣れるまでは自己流ではなく、原理原則にそ違うことで手堅く資産形成ができるよ

手堅く資産形成をしたい人は「ドルコスト平均法」については必須ですので、以下の記事をチェックしてみましょう!

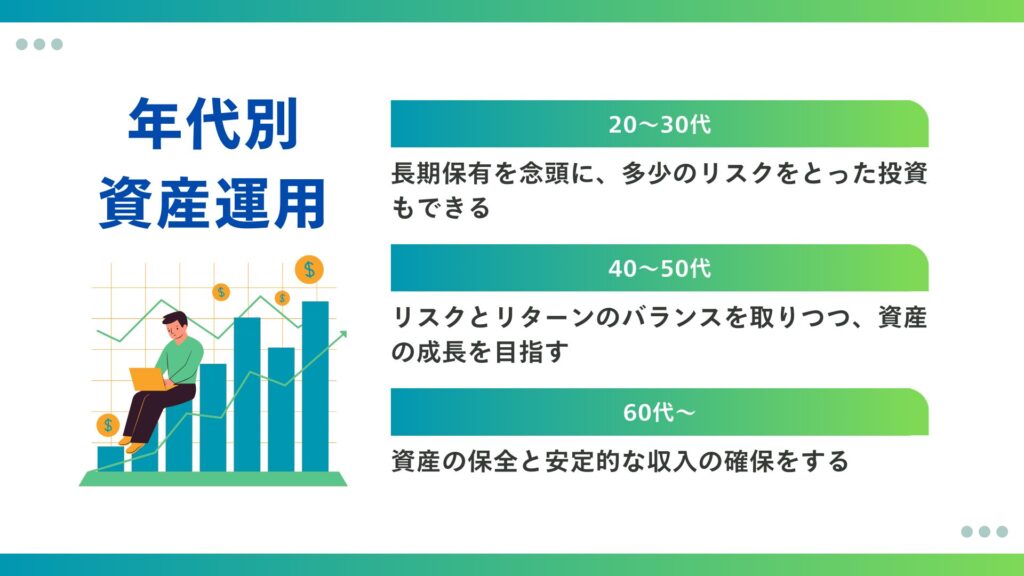

具体例|年代別に見る新NISAの活用戦略

年代によって資産運用の方向性を調整することも大切だよ

年代別に見た資産形成の活用事例については、こちらの記事が役立ちます。

ステップ⑤:定期的な見直しと調整

運用を始めても定期的な見直しが必要なら、新NISAで投資すること自体面倒に感じてきたな…

ちょっと待った!

それは勿体無さすぎるよ

定期的な見直しと言っても半年〜1年に1回で、見直す時間もそんなにかからないから、ぜひ続きを読んでみてください!

- 無理な投資はしな

- 投資目標

- リスク許容度

- 資産配分

- パフォーマンス

- 新商品や市場動向

「投資目標と現在のパフォーマンスが釣り合っているか」や「資産目標を達成するためには現在のリスク許容度でOKか」などを確認する機会を作りましょうってことです。

放ったらかしでも資産形成できるインデックスファンドでも、最低1年に1回は見直すべきだね

インデックスファンドってなに?

放ったらかしでも資産形成ができるの?

放ったらかしというと語弊があるけど、インデックスファンドは学習・時間コストが少なく済む投資法の一つだね!

新NISAで運用できるインデックスファンドについては、以下の記事が参考になります。

新NISAを運用する上での注意点

新NISAにおける注意点を理解しておけば、損失前の予防や日頃のリスクマネージメントができるようになります。

- 無理な投資はしない

- 一時的な利益目的で短期売買を繰り返さない

- 開始時期を先送りする

- iDeCo(個人型確定拠出年金)と並行して行わない

- 損益通算や繰越控除はできない

一部の運の良い資産家や投資家を除いて、基本的には投資の世界で莫大な金額の資産が短期間で築けることはありません。

投資初心者が利益目的で短期間の売買を繰り返しても収益になる可能性はゼロに近いでしょう…

一度商品を購入したら経済動向が良い時も悪い時も持ち続けることが大切です!

実際、世界株式などの優良ファンドに投資して15年以上保有すると、資産形成がマイナスになることはないとこれまでの歴史が証明してくれてる!

新NISAに関するよくある質問3選

新NISAに関するよくある代表的な質問を3つ紹介しています。

他にももっと知りたいよ!って人は、以下の記事が質問集になっているので読んでみてね

質問①:新NISAを始めるベストなタイミングはありますか?

新NISAを始めるベストなタイミングは「今」です。

投資を始めることを決意したら、なるべく早く始めることをお勧めします。

- 早く始めるほど資産形成の効果があるから

- 市場タイミングは予測できないから

- 経験を積んで初めて理解が深まるから

投資期間が長いほどリターンが大きい投資ですが、始めるタイミングをいくら悩んでも経済動向は誰にも予測できません。

つまり、始めるベストなタイミングはなく、始めて経験を積む中で投資方法や戦略の良し悪しを考えられるようになります。

つまり、経験あるのみであり、経験するなら早めの方が良いってことだね

その通りだよ!

僕自身の肌感だけど、始めるとお金が貯まる楽しさから次々と学びたいことが出てきたよ

質問②:つみたて投資枠もしくは成長投資枠のみで非課税保有限度額を使いきることはできますか?

つみたて投資枠だけで、非課税保有限度額(1,800万円)を使いきることは可能です。

ただし、成長投資枠に関しては非課税保有限度額が「1,200万円」の上限あり!

もっと詳しく知りたいなら金融庁のホームページで詳細が見れるよ

非課税保有限度額内で最大限、自分の資産形成にあった投資先を決めましょう!

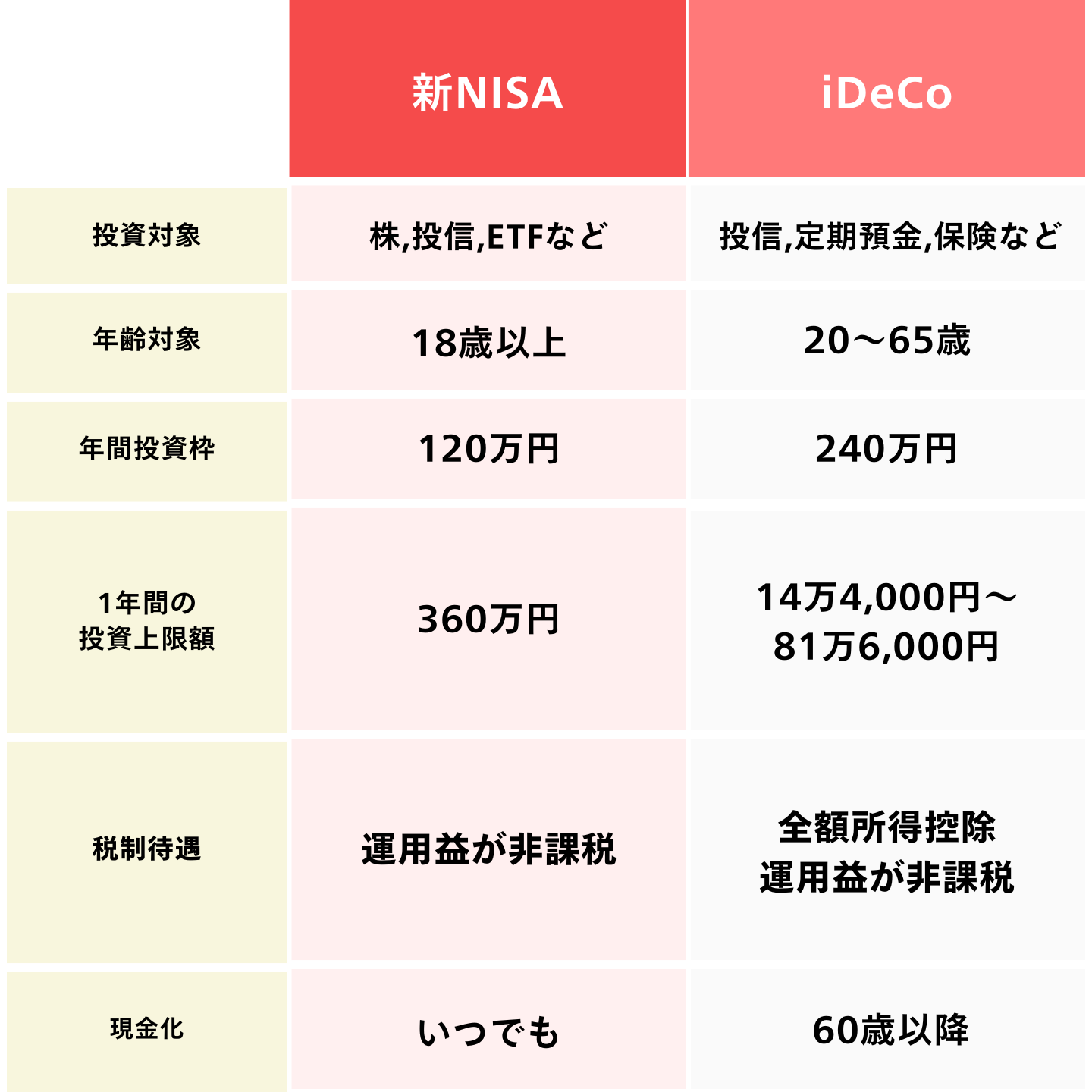

質問③:NISAとiDeCoの違いは何ですか?

NISAは「投資信託・株式の税制優遇制度」で、一方のiDeCoは「個人型確定拠出年金」です。

現金化はNISAなら「いつでも」、iDeCoだと「60歳まで不可」という点に注意したいね

まとめ:新NISAで資産形成しよう!

今回は、これから新NISAで投資を始める初心者に向けて「新NISAの概要」についてざっくり解説しました。

新NISA制度での資金形成には即金性はありませんが、時間をかけて手堅く運用できれば、それなりの資金形成になります。

早く始めれば始めるほど遺産額は大きくなるから、今すぐにでも始めた方がいいよ!

正しい知識を入れて、コツコツ資産形成できれば、資産2,000万円やFIRE(経済的自立と早期退職)は夢ではありません。

まずは全体像を理解した上で、目標の資産形成を目指して、さっそく今日から新NISAによる投資を始めていきましょう!

資産額が多くなればなるほど、日々の生活に心のゆとりができるよ

口座開設をするなら、まずは証券会社を比較からしてみるのも手です。

投資についてわかならいことがあれば、このブログに質問をしてみてね。

以上、夢みるバクでした!