こんにちは、夢みるバクです。

2024年から新NISAを利用して資産形成中の個人投資家です!

新NISAで資産形成をするメリット・デメリットがわからない

新NISA最大のメリットは、税金を取られることなく、資産形成できるってことだね

それなら、老後資金が不安な私にピッタリな制度かもしれない!!!

他のメリットについても早く教えてよ

一つひとつ紹介するから焦らなくても大丈夫だよ

- 新NISA・旧NISAの違い

- 新NISAのメリット・デメリット

- 新NISAに向いている人の特徴

新NISAはこれまで投資に持たれていたネックなイメージをを取り払い、誰でも簡単に資産形成を始められるようにした制度です。

控えめに言って「利用しないのは損」だと思っているので、ぜひこの記事で新NISAについて学び、今日から始めるきっかけにしてもらえると嬉しいです!

NISA投資ブロガー

夢みるバク

Webライター&ブロガー5年目|月収50〜80万円|中身は30代男性、妻子持ち|たまにバイトで医療職の人|2024年からインデックスファンドを中心に投資開始|新NISAで誰でも資産2,000万円を目指せる方法について発信しています!

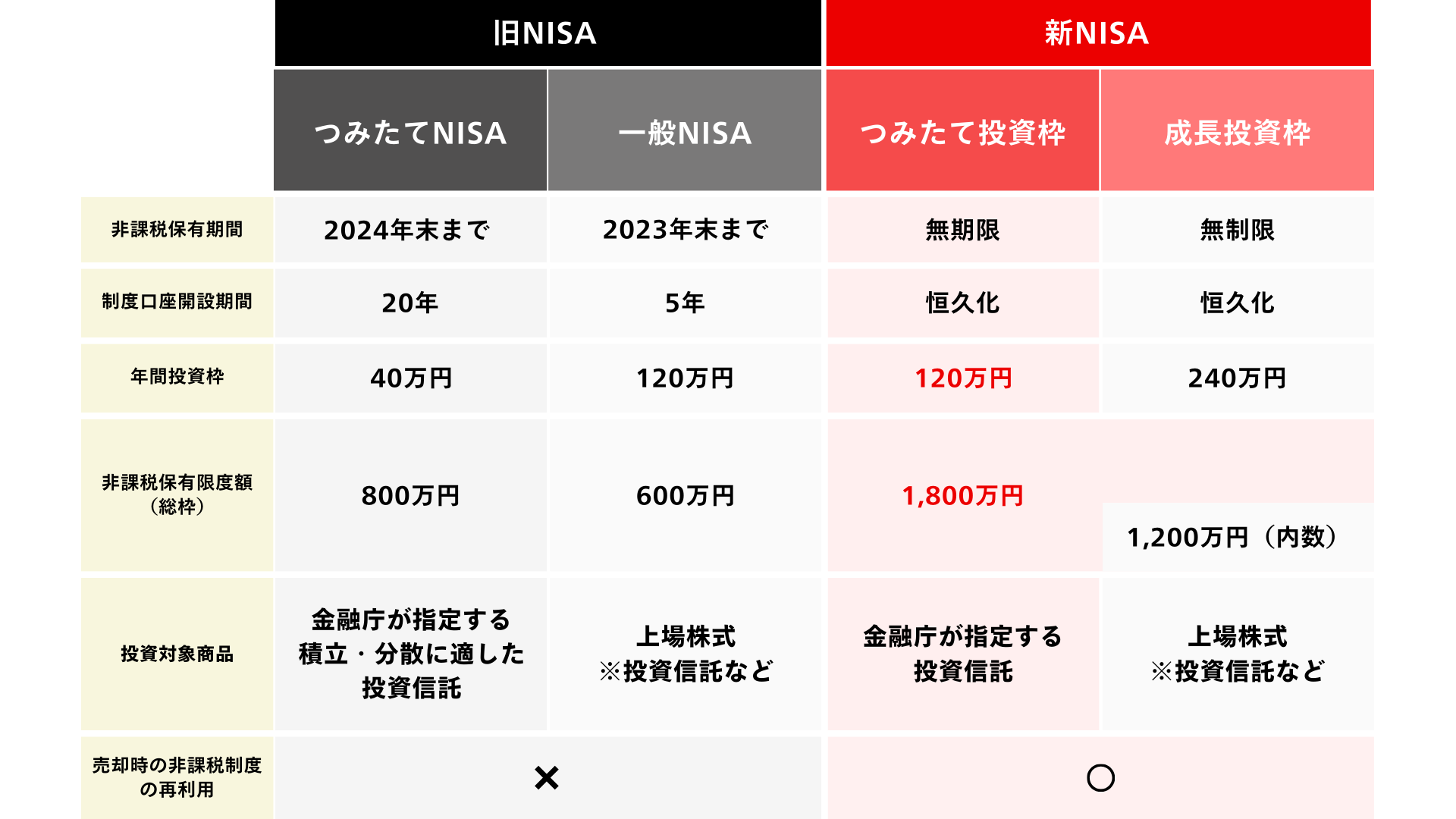

【早見表】新NISA・旧NISAの違いを比較

細かい部分を説明する前に、まずは新NISA・旧NISAの違いを早見表で確認しましょう。

年間投資枠が増えた

つみたて投資するなら最終的に少しでも多く資産を増やせたらいいな

それなら新NISAでの投資がピッタリだね

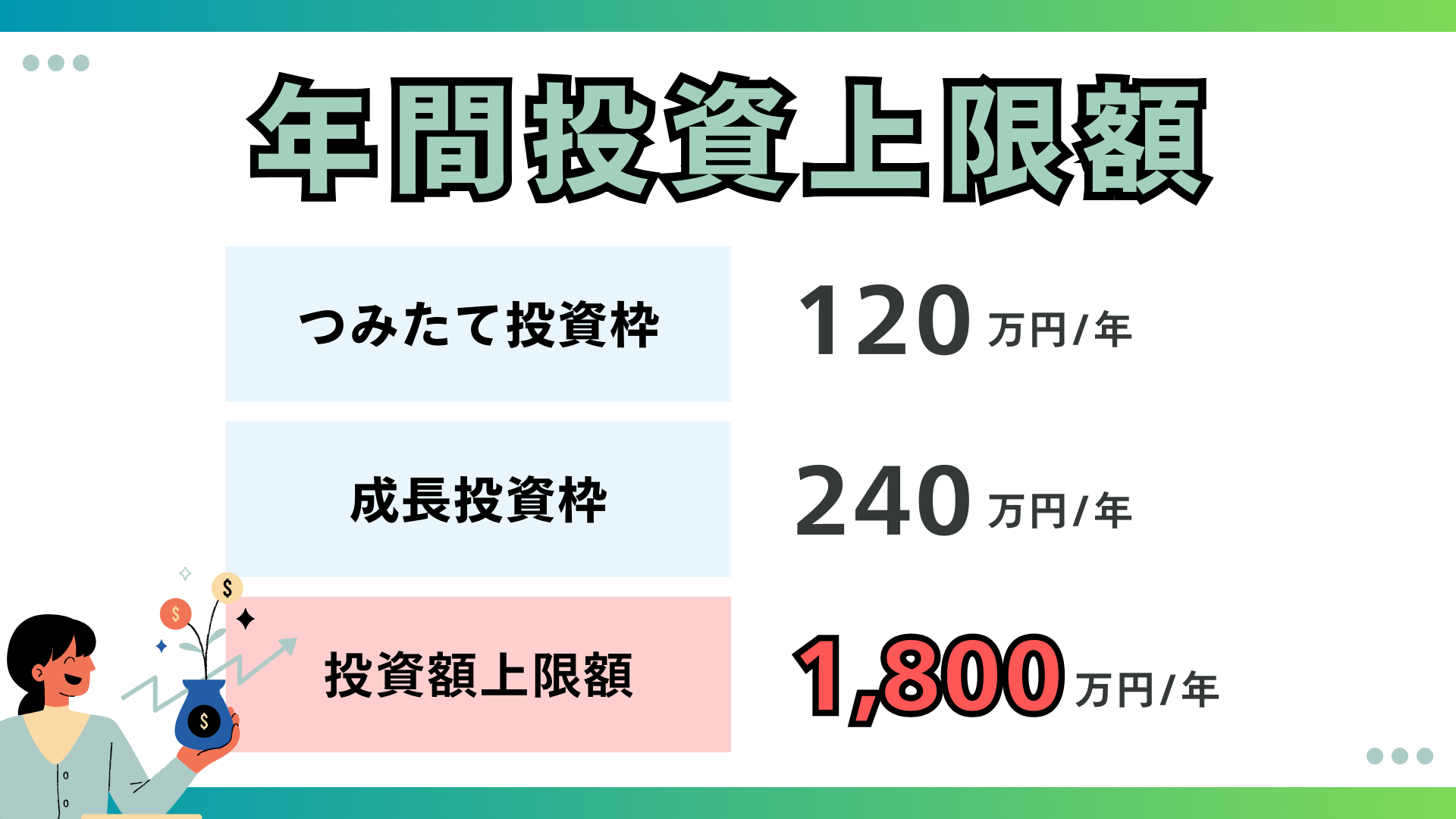

新NISAでは年間投資枠が160万円から360万円に拡大しました。

特につみたて投資枠(旧:つみたてNISA)は、40万円から120万円まで増やしてくれる太っ腹ぶりです!

早めに投資枠を使い切れるため、最終的な資産が旧NISAよりも大きくなります

また、コツコツ投資していく人以外にも、まとまった金額を早めに投資に回したい人にも嬉しい変更点になります。

資産形成のポイントは、できるだけ早めに大きな資金で運用すること

非課税保有期間が無期限になった

非課税保有期間が無期限になったことで、国民の誰もが好きなタイミングで生涯にわたり、非課税枠を持ち続けられることになりました。

「恒久化」=「永久に利用可能」ということだね

- 自分のタイミングで投資を始められる

- 国民全てに投資をするためのチャンスが与えられる

- 一生涯かけて資産形成に臨める

この制度のおかげで、投資にネガティブな日本人でも、挑戦する人が増えてくるかもしれませんね!

非課税投資枠が1,800万円まで増えた

新NISAは非課税投資枠が「1,800万円」まで増えました。

つみたて投資枠は最大1,800万円まで利用でき、コツコツ資産形成に最適です。

一方、成長投資枠は上限1,200万円ですが、上場株式や投資信託など、選べる商品の幅が広がりました。

投資先についても、つみたて投資枠は日本にある6,000以上もあるファンドから金融庁が厳選した270のファンドに投資できます。

金融庁が厳選してくれたファンドなら安心して投資できそうだよ

詐欺まがいのファンドは除外されているので初心者でも始めやすいよ

優良ファンドや選び方については、以下の記事で紹介しています。

いつでも口座開設が可能になった

2024年1月から始まった新NISA制度は恒久化、つまり永久に有効な制度となりました。

そのため、より長期的な視点で資産運用ができるようになったと言えます。

いつでも始められるなら、もう少し先でも良いかってなっちゃいそうだよ

その考え方はあまりおすすめしないな

なぜなら、投資の原則として「長期」保有することが挙げられるからだよ

長期保有することで何が良かったんだっけ?

投資の神様と言われるウォーレンバフェットも、長期投資・長期保有について以下のように述べています。

好きな保有期間は永遠

— ウォーレン・バフェット

つまり、投資期間が長ければ長いほど、資産の価値がますということです!

新NISAで資産形成する4つのメリット

これから投資を始めて資産形成をしたいと考えている人にとって、新NISAの利用はメリットしかないと言っても過言ではありません。

投資初心者の人が必ず押さえておくポイントともに詳しい内容を解説するので、参考にしてみてください。

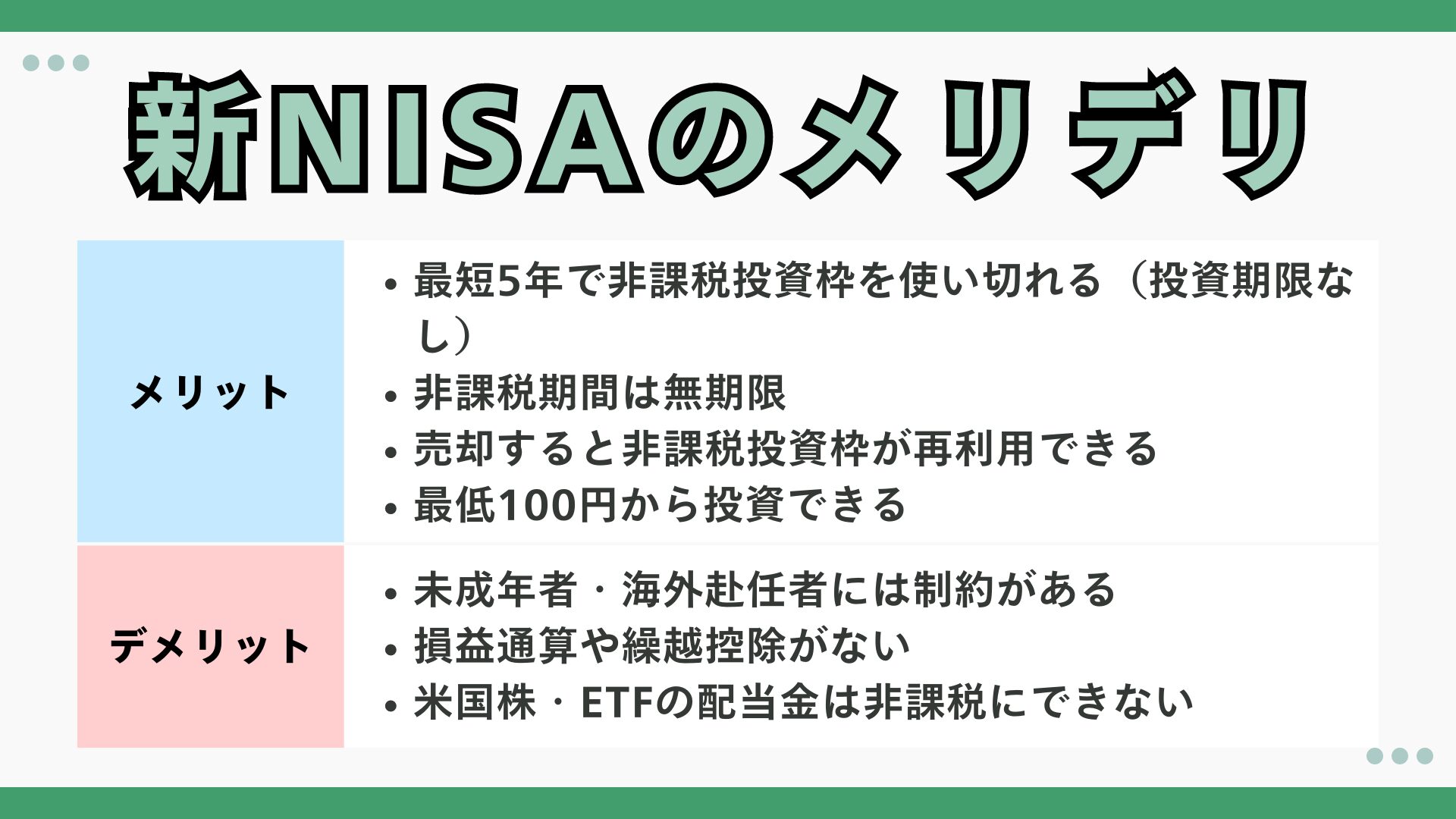

最短5年で非課税投資枠を使い切れる(投資期限なし)

新NISAの生涯で投資できる非課税投資枠は最大で1,800万円です。

つまり、投資期間を5年で終わらせて、20〜30年間運用すればそれなりの資産にできます。

いやいや、5年で1,800万円を投資できるのはごく限られた人だけだよ

そんな人と戦わないといけないの?

大丈夫だよ!投資は他者との競技ではなく、自分との戦いなんだ!

他の人が大きな資産を築いたからといって、自分が資産を築けなくなるわけじゃないから安心して!

投資による資産形成は、自分のペースで運用できることです。

一攫千金のような甘い勧誘や誘惑がありますが、100%詐欺などで手を出してはいけません!

非課税期間は無期限

新NISAでは非課税期間は永久です。生涯にわたり資産形成しても税金はかかりません。

1,800万円という上限はあるものの、膨大な資産を築く目的でなければ、新NISAの非課税枠だけで十分足ります。

- 自分のタイミングで始められる

- 非課税枠の活かし方を自分の匙加減で決められる

ただし、新NISAも国の決めた制度であるため、制度自体が廃止された場合は非課税枠の保証もない…。

「向こう100年間は安心」と謳われた社会保障制度も2024年現在では制度基盤が怪しいよね

この世に絶対はないと思いながら、今は新NISAの恩恵を最大限授かっておくことが投資スタンスとして重要です。

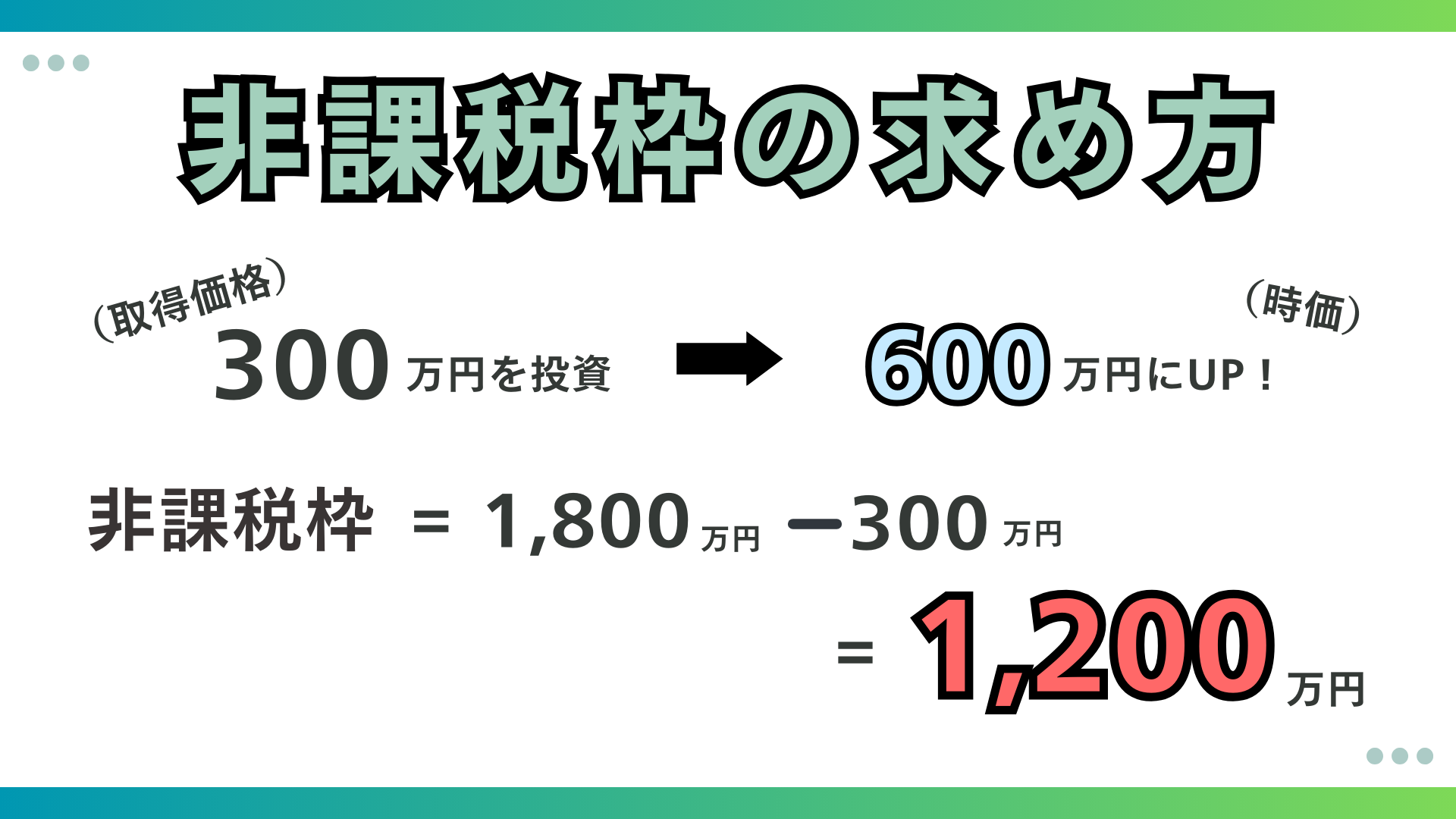

売却すると非課税投資枠が再利用できる

注目すべきは、以下の2点です。

- 非課税上限額は取得価格ベースであり、含み益は含まれない

- つみたて投資枠と成長投資枠の2種類が用意されている

1つ目の「非課税上限額は取得価格ベースであり、含み益は含まれない」がわかりにくいので、図解を参考にしてみてください。

つまり、総資産額(時価)ではなく、購入時の取得価格で非課税枠がカウントされることになります。

総資産額の大きさに関わらず、売却したファンドの取得価格の非課税枠が復活します。

最低100円から投資できる

投資は始めてみたいけど、まとまったお金がないからできないや…

新NISAなら最低100円から投資を始められるから諦めるのはまだ早いよ!

例えば、SBI証券や楽天証券、マネックス証券などであれば、100円から始められます。

実際、私も初めて購入したのは、100円弱のインデックスファンドだったよ

少額投資のデメリットは、資産が増えるペースが遅いことであり、それを除けばメリットしかありません。

- 運用期間が長くなる

- 実践を通して投資の勉強ができる

- 資産が増えるという成功体験を積める

運用期間が長ければ長いほど資産は増えやすくなります。

そのため、少額からもで投資を始めておけば、最終的な資産額に開きがでます。

また、資産が増えているのを確認できると、投資欲や学習のモチベーションになります。

新NISAで資産形成する2つのデメリット

新NISAも完璧な制度ではありません。

ただし、デメリットも理解した上で始めれば、後悔のない投資ができます。

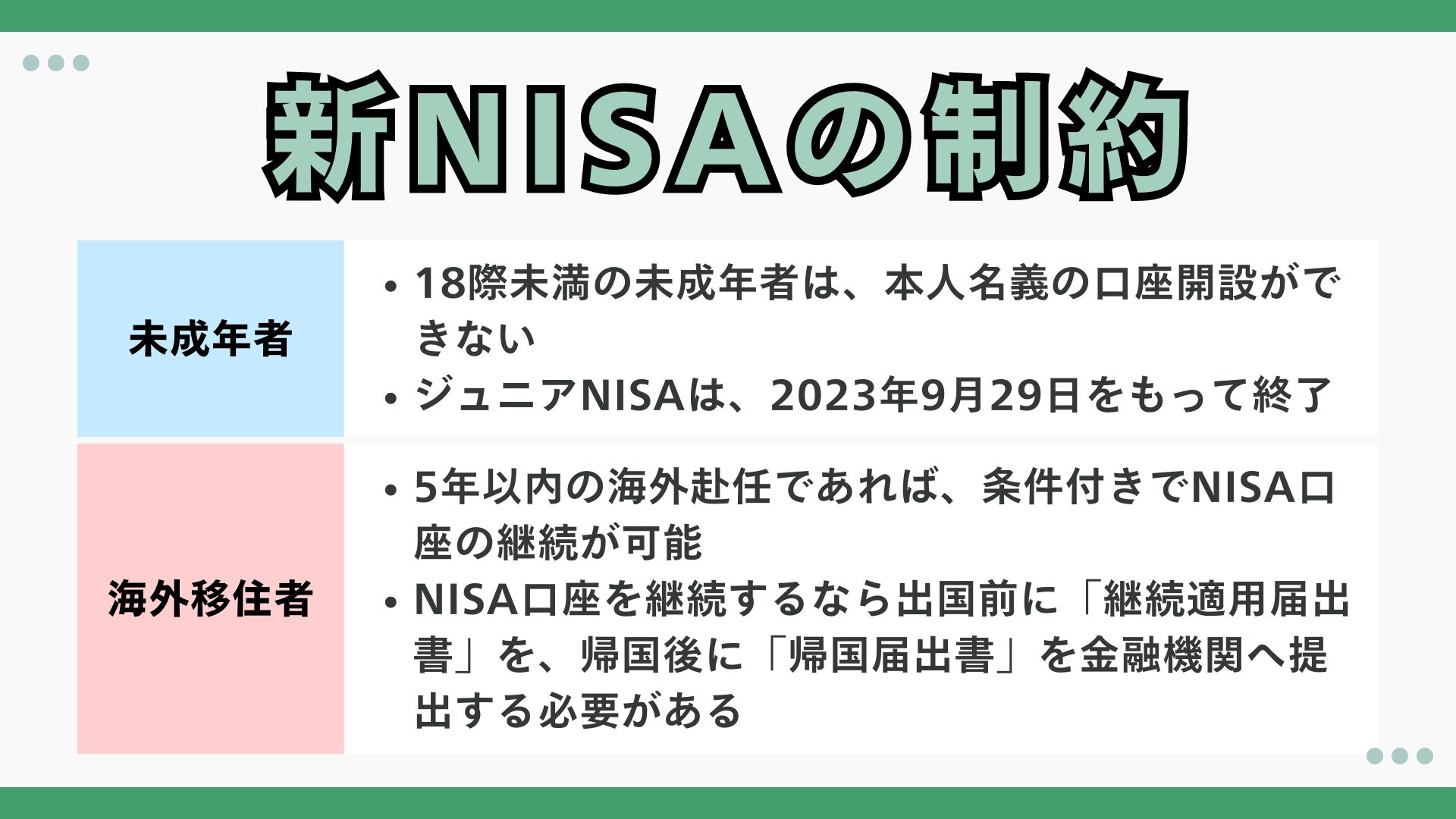

未成年者・海外赴任者には制約がある

「ジュニアNISA」が終了したってことは、子どもの学費目的の投資はできなくなったってこと?

18際未満のお子様名義での証券口座の開設はできないません。

代案として、両親の投資による資産を学費にあてる方法が考えられます

高校卒業後、新NISAによる投資が始めれられるので、それまでは本ブログで学習を進めておきましょう!

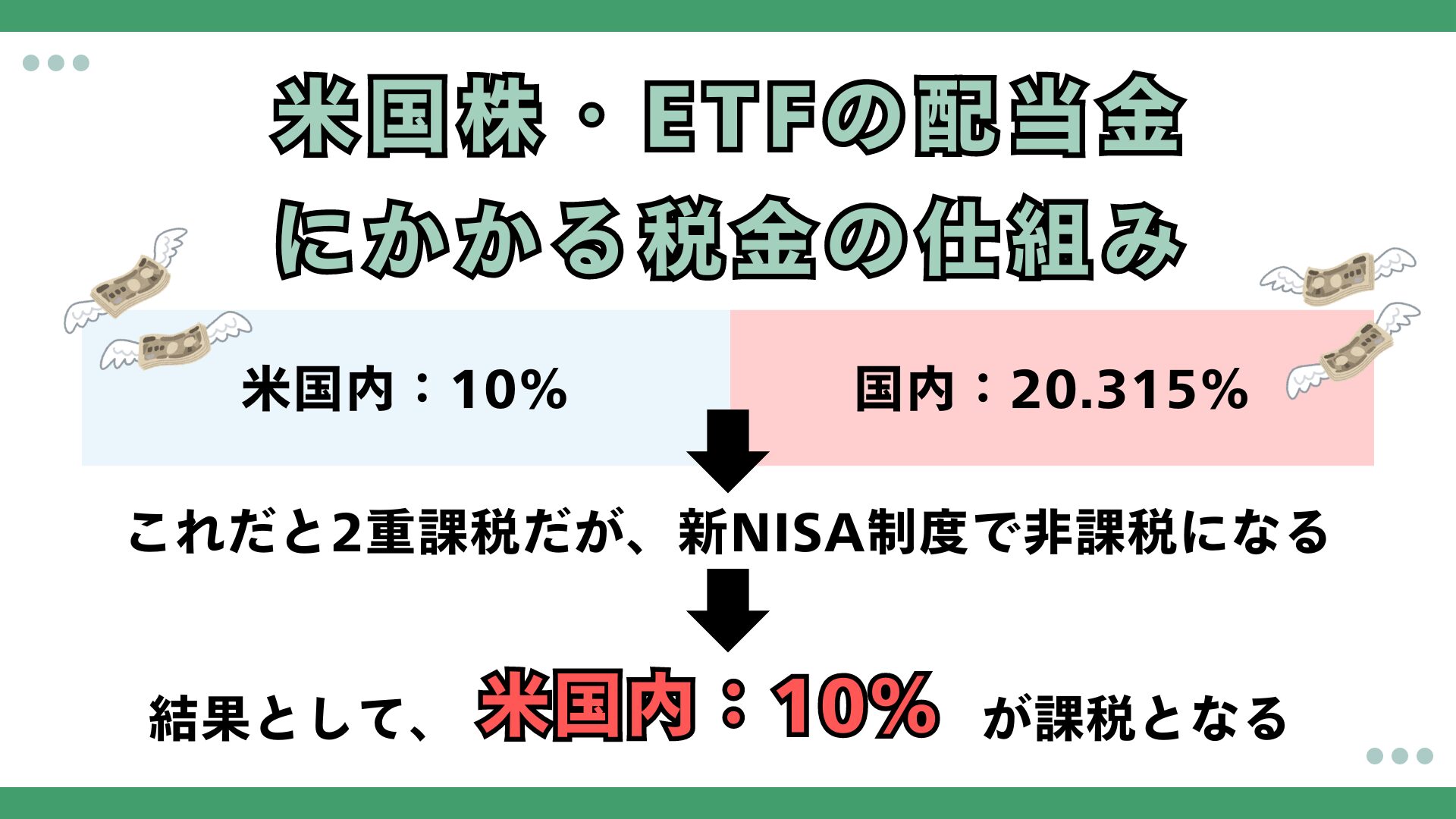

米国株・ETFの配当金は非課税にできない

仮に新NISAを利用せずに米国株・ETFの配当金を受け取る場合でも、確定申告で「外国税額控除」を申告すれば、米国で支払った10%の税金を取り戻すこともできます。

ただし、新NISAに米国株・ETFの配当金を受けとった方が税金が安いため、結果として新NISAで資産形成する方が良いでしょう。

新NISAでの投資に向いている人の5つの特徴

新NISAで投資を始めてみたいけど、自分にもできるか不安…

始めた後に後悔したくないよ

投資は誰でも始められる一方で、向き不向きがあるのも事実です

この章で解説する特徴があれば、投資で後悔をせずに済む確率が格段に上がります。

現時点でこれらの特徴がなくても、投資をしながら徐々に補っていけるなら、すでにあなたは投資向きの人と言えます。

長期運用できる

- 取引は最初の1回のみ

- 値動きの確認は年に1〜2回でOK

- 換金は老後や数十年後の1回のみ

短期的な利益や市場動向の変動に左右されず、長期的な視点で資産形成できる人が向いています。

5年、10年、あるいはそれ以上の長期スパンで投資を継続できる人は、複利効果を最大限に活用し、市場の短期的な変動リスクを軽減できます。

実際、金融庁や全国銀行協会のホームページでも短期間に売買を繰り返して利益を出す短期投資よりも、長期投資が推奨されています。

【参考】

金融庁/資産形成の基本

全国銀行協会/投資のリスクを減らすポイントは「分散投資」と「長期投資」

リスク許容度を理解している

投資には大なり小なりリスクが伴います。

例えば、元本割れとか、投資先の倒産、リーマンショックなどの経済的ショックなどが挙げられます。

じゃーどうすればリスクを最小限に押さえながら手堅く資産を築けるの?

手堅く資産形成をするための基盤として「リスク許容度」を把握することが重要だよ

投資において、運用成果がマイナスになった際、どれくらいのマイナス幅までなら耐えられるかを示す指標こと。リスク許容度は個人の資産状況、収入、年齢、投資経験、性格などにより異なる。

どれくらいのリスクとリターンを許容できるかを始める前に把握しておくと、株価や市場動向の変動に左右されるような危険な投資はしなくなります。

資産全体のバランスを考えられる

新NISAは資産形成の一つの手段に過ぎません。

全体的な資産配分を考慮し、新NISAをポートフォリオの一部として適切に位置づけられる人に向いています。

なぜなら、預金、保険、不動産など他の資産とのバランスを取りながら資産形成をしないと、いずれ経済的に投資できなくなる日が来るからです。

その上で、新NISAを活用した投資をすることで、より安定的で効果的な資産形成ができます。

多様な資産クラスへの分散投資を行い、リスクを適切に管理できる人が新NISAの恩恵を最大限に受けられるでしょう。

学び続けられる

金融市場や投資商品は常に変化しています。

新NISAを効果的に活用するには、継続的な学習と情報収集が欠かせません。

投資に関する知識を深め、市場動向や経済情勢を常にアップデートする意欲がある人に向いています。

でも、何をどのように勉強したらいいかわからないよ…

目的と学習内容が一致した効果的な勉強が必要だね

定期的な収入がある人

投資する余剰資金がなければ、投資を継続することはできません。

特に新NISAによるつみたて投資枠を最大限活用するなら「ドルコスト平均法」による投資が良いとされています。

ドルコスト平均法とは、市場の上下に関わらず継続的に投資して、平均購入単価を抑える手法のこと。相場が下がった時により多くの資産を購入でき、上がった時は少なく購入するため、長期的にはリスクを軽減しつつ資産形成ができる

安定した収入があることで、長期的かつ計画的な投資が可能となり、新NISAの特徴を最大限に活かすことができるでしょう。

まとめ:新NISAのメリット・デメリットの理解は資産形成の前提知識

今回は、これから新NISAで投資を始める初心者に向けて「新NISAのメリット・デメリット」についてざっくり解説しました。

新NISAのメリット・デメリットを理解することは、投資による損失を回避しつつ、利益の最大化することです。

そして、この記事をここまで読み進めてくださった人には、すでにその知識が備わっています。

あとは今日から運用を初めて、実践の中で新NISAによる資産形成について学んでいけばOK!

投資金額や期間、利息にもよりますが、貯金に比べて資産が2倍になることも夢ではありません!

新NISAの口座開設をするなら、手数料が安く、スマホからでも簡単に手続き可能なネット証券おすすめ!

ネット証券による口座開設について詳しく知りたいなら、以下の記事が役立ちます。

また、実際にネット証券会社の良し悪しを比較して申し込みたいなら、こちらの記事もどうぞ!

投資に関する情報を日々発信をしているので、「これから投資を始めるよ!」って人が周りに入れば、ぜひ当ブログのことを勧めてあげてください!

以上、夢みるバクでした!